Apalancamiento Operativo

El apalancamiento operativo permite predecir la variación del resultado de una empresa ante variaciones en las ventas o cifra de negocios.

Es la existencia de costes fijos lo que provoca el efecto palanca, siendo el efecto más alto enla medida en que los costes fijos sean mayores y evidentemente es nulo si no hubiera costes fijos.

Matemáticamente se define el apalancamiento operativo (A. O.) como la variación del B.A.I.I. (resultado antes de intereses e impuestos) ante variaciones en el volumen de ventas o cifra de negocios.

Este efecto que se estudia comunmente a nivel de empresa (ejemplo 1) , pero se puede extrapolar para una economía domestica (ejemplo 2.).

Este efecto que se estudia comunmente a nivel de empresa (ejemplo 1) , pero se puede extrapolar para una economía domestica (ejemplo 2.).

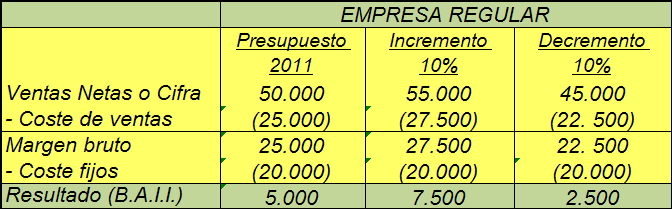

- Ejemplo 1:

El apalancamiento operativo en la empresa regular nos muestra que desde la situación actual o presupuesto del 2011, si se incrementan las ventas en un 10% el B.A.I.I. lo hará en un 50%. Evidentemente si disminuyen las ventas, el resultado también experimentará un decremento 5 veces mayor.

- Ejemplo 2:

Es muy interesante también estudiar el apalancamiento en una economia doméstica. El anterior ejemplo muestra un salario mensual, unos costes variables o adaptables al salario y unos costes fijos que son independientes del salario, como por ejemplo los costes asociados a la disponibilidad de una casa y una manutención.

Partiendo del salario mensual del 2011 y ahorro de 100 euros mensuales, si se incrementa el salario en un 10% el ahorro lo hará en un 130%, es decir 13 veces más. Evidentemente si disminuye el salario en un 10% el ahorro también experimentará un decremento del 130%, lo que se traduciría en un desahorro de 30 euros mensuales.

El ejemplo muestra como evoluciona nuesta capacidad de ahorro ante variaiones en el salario.

Partiendo del salario mensual del 2011 y ahorro de 100 euros mensuales, si se incrementa el salario en un 10% el ahorro lo hará en un 130%, es decir 13 veces más. Evidentemente si disminuye el salario en un 10% el ahorro también experimentará un decremento del 130%, lo que se traduciría en un desahorro de 30 euros mensuales.

El ejemplo muestra como evoluciona nuesta capacidad de ahorro ante variaiones en el salario.

{kind=link}