¿Qué tipo de clase virtual necesitas?

Reclasificar un Activo como Activo no corriente mantenido para la venta.

a) El activo ha de estar disponible en sus condiciones actuales para su venta inmediata, sujeto a los términos usuales y habituales para su venta; y

b) Su venta ha de ser altamente probable, porque concurran las siguientes circunstancias:

b1) La empresa debe encontrarse comprometida por un plan para vender el activo y haber iniciado un programa para encontrar comprador y completar el plan.

b2) La venta del activo debe negociarse activamente a un precio adecuado en relación con su valor razonable actual.

b3) Se espera completar la venta dentro del año siguiente a la fecha de clasificación del activo como mantenido para la venta, salvo que, por hechos o circunstancias fuera del control de la empresa, el plazo de venta se tenga que alargar y exista evidencia suficiente de que la empresa siga comprometida con el plan de disposición del activo.

b4) Las acciones para completar el plan indiquen que es improbable que haya cambios significativos en el mismo o que vaya a ser retirado.

Los activos no corrientes mantenidos para la venta se valorarán en el momento de su clasificación en esta categoría, por el menor de los dos importes siguientes: su valor contable y su valor razonable menos los costes de venta.

Para la determinación del valor contable en el momento de la reclasificación, se determinará el deterioro del valor en ese momento y se registrará, si procede,

una corrección valorativa por deterioro de ese activo.

Mientras un activo se clasifique como no corriente mantenido para la venta, no se amortizará, debiendo dotarse las oportunas correcciones valorativas de forma que el valor contable no exceda el valor razonable menos los costes de venta.

Cuando un activo deje de cumplir los requisitos para ser clasificado como mantenido para la venta se reclasificará en la partida del balance que corresponda a su naturaleza y se valorará por el menor importe, en la fecha en que proceda la reclasificación, entre su valor contable anterior a su calificación como activo no corriente en venta, ajustado, si procede, por las amortizaciones y correcciones de valor que se hubiesen reconocido de no haberse clasificado como mantenido para la venta, y su importe recuperable, registrando cualquier diferencia en la partida de la cuenta de pérdidas y ganancias que corresponda a su naturaleza. […]

Con fecha 31/08/07 la compañía procede a reclasificar un local que no utiliza para sus operaciones como mantenido para la venta. Los datos relativos a dicho local para su traspaso son: o Fecha adquisición = 30/04/2000 o Precio adquisición = 120.000 eur o Vida útil = 25 años. o Valor razonable = 240.000 eur o Gastos de venta = 800 eur. Transcurridos dos ejercicios, a fecha 31/08/2009, la compañía no ha conseguido materializar el precontrato de venta existente y , por tanto, repone el local a su situación inicial, sabiendo que el valor razonable a dicha fecha y los costes de venta no han variado y que el valor en uso de local es de 230.000 eur. Para resolver esta caso, es decir, para reclasificar un activo (un local) como Activo no corriente mantenido para negociar, necesitamos determinar cuál es su valoración en el momento de dicha reclasificación. Será la menor entre:

- Valor Neto Contable = 84.800 eur

- Valor Razonable menos costes de venta = 239.200 eur.

| Por la reclasificación: | A fecha 31/08/2007 | |||

| 35.200 | (281) AAIM | a | (211) Construcciones (local) | 120.000 |

| 84.800 | (580) Inmovilizado |

Dos ejercicios, a fecha 31/08/2009, la compañía no ha conseguido materializar el precontrato de venta existente y , por tanto, repone el local a su situación inicial.

- VNC que tendría si no hubiera sido reclasificado = 120.000 – 44.800 = 75.200 eur

- Importe recuperable = mayor de

- Valor en uso = 230.000 eur

- Valor Razonable menos costes de venta = 239.200 eur.

| Por la reclasificación: | A fecha 31/08/2009 | |||

| 75.200 | (211) Construcciones (local) | a | (580) Inmovilizado | 84.800 |

| 9.600 | (580) Inmovilizado |

Continúa la amortización del local, una vez reclasificado:

| Por la amortización: | A fecha 31/12/2009 | |||

| 1.600 | (681) AIM [4.800 x 4/12] | a | (281) AAIM | 1.600 |

Venta a crédito. Activo financiero por operaciones comerciales.

Veremos cómo interpretar un supuesto de Activo financiero clasificado como Préstamos o Partidas a Cobrar: Créditos por operaciones comerciales: clientes y deudores varios (son aquellos activos financieros que se originan en la venta de bienes y la prestación de servicios por operaciones de tráfico de la empresa); que según el PGC se debe tratar de la siguiente forma:

[…]2.1.1. Valoración inicial:

Los activos financieros incluidos en esta categoría se valorarán inicialmente por su valor razonable, que, salvo evidencia en contrario, será el precio de la transacción, que equivaldrá al valor razonable de la contraprestación entregada más los costes de transacción que les sean directamente atribuibles.

No obstante lo señalado en el párrafo anterior, los créditos por operaciones comerciales con vencimiento no superior a un año y que no tengan un tipo de interés contractual, así como los anticipos y créditos al personal, los dividendos a cobrar y los desembolsos exigidos sobre instrumentos de patrimonio, cuyo importe se espera recibir en el corto plazo, se podrán valorar por su valor nominal cuando el efecto de no actualizar los flujos de efectivo no sea significativo.

2.1.2. Valoración posterior:

Los activos financieros incluidos en esta categoría se valorarán por su coste amortizado. Los intereses devengados se contabilizarán en la cuenta de pérdidas y ganancias, aplicando el método del tipo de interés efectivo. Las aportaciones realizadas como consecuencia de un contrato de cuentas en participación y similares, se valorarán al coste, incrementado o disminuido por el beneficio o la pérdida, respectivamente, que correspondan a la empresa

como partícipe no gestor, y menos, en su caso, el importe acumulado de las correcciones valorativas por deterioro.

No obstante lo anterior, los créditos con vencimiento no superior a un año que, de acuerdo con lo dispuesto en el apartado anterior, se valoren inicialmente por su valor nominal, continuarán valorándose por dicho importe, salvo que se hubieran deteriorado.[…]

Veámoslo con el siguiente ejemplo:

El 30/11/2007 se realiza una venta de productos terminados cuyo precio en factura es de 45.000 eur. La operación se va a financiar durante seis meses, razón por la que se firma un contrato con el cliente en el que se fija un interés del 4% anual.

Llegada la fecha de vencimiento el cliente se declara en suspensión de pagos, habiéndose llegado a una quita en el Concurso de acreedores del 30% de la deuda. La fecha estimada del cobro es el 31/05/2010, el tipo que se aplica es el contractual (4%).

La solución pasa entonces por analizar las condiciones de la venta:

A fecha 30/11/2007

Precio venta = 45.000 eur

Vencimiento = 6 meses

Tipo interés = 4% anual ( = 45.000 eur x 4% = 1.800 eur/año)

Las operaciones registradas en el año 2007:

Venta PPTT: | A fecha 30/11/2007 | |||

45.000 | (430) Clientes | a | (701) Ventas productos | 45.000 |

Cierre y valoración posterior: | A fecha 31/12/2007 | |||

150 | (547) Intereses c/p de créditos | a | (762) Intereses de crédtios | 150 |

1.800 x 1/12 |

Llegada la fecha de vencimiento el cliente se declara en suspensión de pagos, habiéndose llegado a una quita en el Concurso de acreedores del 30% de la deuda. La fecha estimada del cobro es el 31/05/2010, el tipo que se aplica es el contractual (4%).

En su vencimiento, si se hubiera cobrado, se registraría:

Cobro a su vcto: | A fecha 31/05/2008 | |||

45.900 | (572) Bancos | a | (430) Clientes | 45.000 |

(547) Intereses c/p de créditos | 150 | |||

(762) Intereses de crédtios 1.800 x 5/12 | 750 |

Al no cobrarse, por declararse el cliente en suspensión de pagos, calculamos el deterioro de valor:

El Valor en libros del crédito a 31/05/2008 = 45.900 eur; como esperamos cobrar en 31/05/2010 el 70%, es decir, 45.900 eur x 70% = 32.130 eur; calculamos el Valor actual a fecha 31/05/2008:

Valor actual =![]() = 29.706 eur

= 29.706 eur

Por tanto el deterioro de valor producido será = Valor libros – Valor actual = 45.900 – 29.706 = 16.194 eur

Deterioro de valor: | A fecha 31/05/2008 | |||

16.194 | (694) Perdidas deterioro operaciones comerciales | a | (490) Deterioro créditos operaciones comerciales | 16.194 |

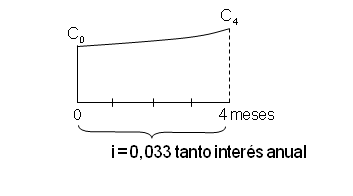

Calcule la rentabilidad de sus ahorros

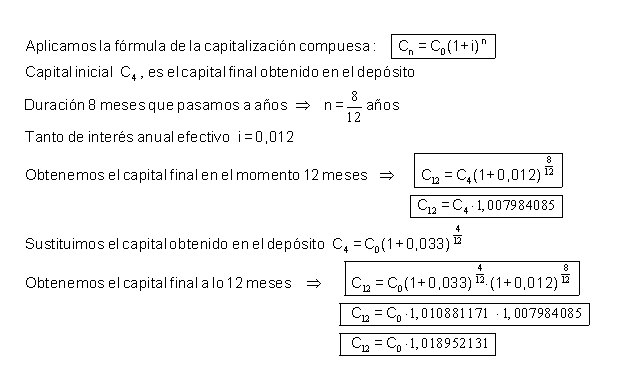

Vamos a calcular la rentabilidad (Tanto Anual Efectivo, T. A. E.) obtenida en una inversión a un año para cualquier capital, si invertimos en dos productos financieros con distintos tantos de interés; primero un depósito durante 4 meses al 3,30% T.A.E. y a continuación en una cuenta durante 8 meses al 1,20% T.A.E.

Los intereses se abonan mensualmente y se recapitalizan es decir, los intereses abonados en un mes se acumulan al capital para producir más intereses en el mes siguiente.

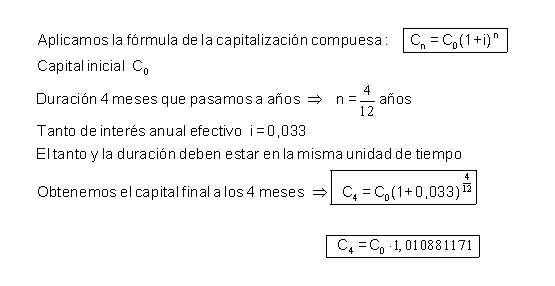

Primera inversión: Depósito al 3,30% T.A.E. (3,25% tipo de interés nominal mensual).

Capital inicial cualquier cuantía Co

Duración 4 meses

Tanto anual efectivo 3,30% que pasamos a tanto por uno anual dividiendo por 100: i=0,033

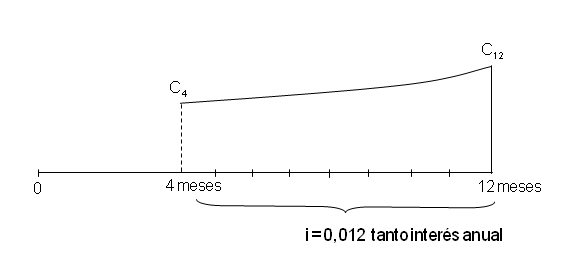

Segunda inversión: Cuenta al 1,20% T.A.E. (1,19% tipo de interés nominal mensual).

El capital obtenido en el depósito anterior C4, es el capital inicial que invertimos en la cuenta.

Duración 8 meses

Tanto anual efectivo 1,20% que pasamos a tanto por uno anual dividiendo por 100: i=0,012

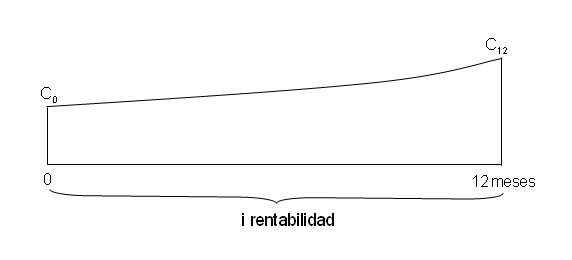

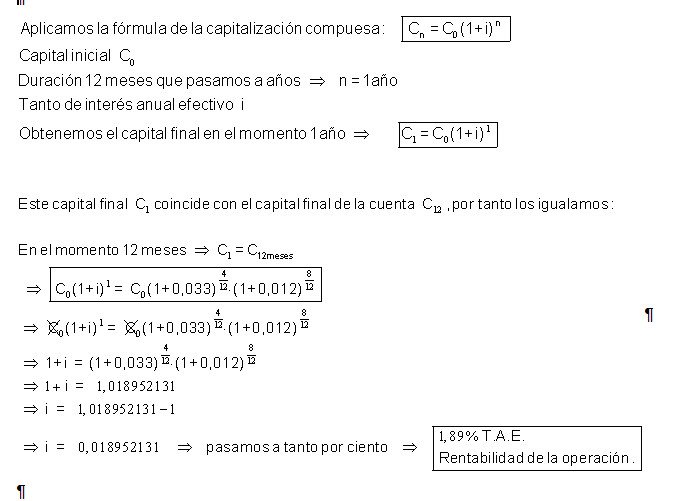

Rentabilidad de la operación conjunta:

Las dos inversiones anteriores las vamos a interpretar como una única operación; donde partimos del mismo capital inicial Co, obtenemos el mismo capital final C12, con la misma duración 12 meses. Todo ello aplicado a un tanto efectivo anual único, que llamaremos rentabilidad de la operación, que será equivalente a todos los tantos utilizados en esta operación

Capital inicial cualquier cuantía Co

Duración 12 meses

Tanto anual efectivo, rentabilidad i

Los arrendamientos financieros en el PGC 2007.

Trataremos esta vez un punto importante, diferenciador del anterior Plan General Contable, que nos habla del registro de los arrendamientos financieros. Según la Norma de regitro y valoración 8ª, que habla sobre Arrendamientos y otras operaciones de naturaleza similar:

- Valor razonable del elemento = 380.000 eur

- Gastos por la formalización del contrato pagados por la compañía = 600 eur

- Interés por contrato = 2% anual

- Las cuotas anuales a pagar el 01/01 de cada año ascienden a 99.750 eur, coincidiendo la última cuota con la opción de compra.

- Duración de la financiación = 4 años.

- Vida útil de la maquinaria = 8 años.

Para llegar a la solución analizamos en primer lugar la valoración inicial del Arrendamiento financiero a 01/01/2008 lo obtenemos del menor de entre los dos siguientes valores:

- Valor razonable + gastos = 380.000 + 600 = 380.600 eur

- Valor actual + gastos =

+

+  +

+  +

+  + 600 = 379.821 + 600 = 380.421 eur.

+ 600 = 379.821 + 600 = 380.421 eur.

Los gastos de formalización fueron de 600 eur (ya incluidos en la valoración anterior). OJO!!!, ya pagados y por tanto fuera de la financiación.

Fecha | Coste amortizado | Intereses | Amortización principal | Pagos | |

01/01/2008 | 379.821 | ||||

1er año | 01/01/2009 | 287.667 | 7.596 | 92.154 | 99.750 |

2o año | 01/01/2010 | 193.671 | 5.753 | 93.997 | 99.750 |

3er año | 01/01/2011 | 97.794 | 3.873 | 95.877 | 99.750 |

4o año | 01/01/2012 | 0 | 1.956 | 97.794 | 99.750 |

379.821 |

| Por la valoración inicial: | A fecha 1/1/2008 | |||

| 380.421 | (213) Maquinaria | a | (572) Bancos (gastos formalización) | 600 |

| a | (524) Acreedores por Arrend Fro c/p | 92.154 | ||

| a | (174) Acreedores por Arrend Fro l/p | 287.667 | ||

| 380.421 | 380.421 |

| Por el devengo de los intereses: | A fecha 31/12/2008 | |||

| 7.596 | (662) Intereses de deuda | a | (527) Int. c/p con entidades cdto. | 7.596 |

| 7.596 | 7.596 |

Calculamos la cuota de amortización:

| Por la amortización de la máquina: | A fecha 31/12/2008 | |||

| 47.553 | (681) AIM | a | (281) AAIM | 47.553 |

| 47.553 | 47.553 |

Las operaciones del año 2009 son:

El primer pago: | A fecha 1/1/2009 | |||

92.154 | (524) Acreedores por Arrend Fro c/p | a | (572) Bancos | 99.750 |

7.596 | (527) Int. c/p con entidades cdto. | |||

99.750 | 99.750 |

Por la reclasificación de los pagos de largo a corto plazo:

Reclasificación: | A fecha 1/1/2009 | |||

93.997 | (174) Acreedores por Arrend Fro l/p | a | (524) Acreedores por Arrend Fro c/p | 93.997 |

93.997 | 93.997 |

| Por el devengo de los intereses: | A fecha 31/12/2009 | |||

| 5.753 | (662) Intereses de deuda | a | (527) Int. c/p con entidades cdto. | 5.753 |

| 5.753 | 5.753 |

| Por la amortización de la máquina: | A fecha 31/12/2009 | |||

| 47.553 | (681) AIM | a | (281) AAIM | 47.553 |

| 47.553 | 47.553 |